Pénteki írásomban röviden összefoglaltam az Európai Bizottság most nyilvánosságra hozott mélyreható gazdasági vizsgálatának fő gondolatmenetét és eredményeit.

Most egy dologra szeretnék kitérni, a megtérülési számítások eredményeire. Ezzel részletesen foglalkozik a Bizottsági döntés, a 88 oldalas végső döntésén belül mintegy 40 oldalon keresztül ismereti azt a gondolatmenetet, amely mentén az állami támogatás létének és uniós joggal való kompatibilitása kérdésének eldöntéséhez számszerű értékelést készített az Európai Bizottság.

Itt bemutatja a várható árampiaci árakat, amelyekre vonatkozóan azt állapítja meg, hogy jelentős áremelkedés várható az európai és régiós árampiacokon.

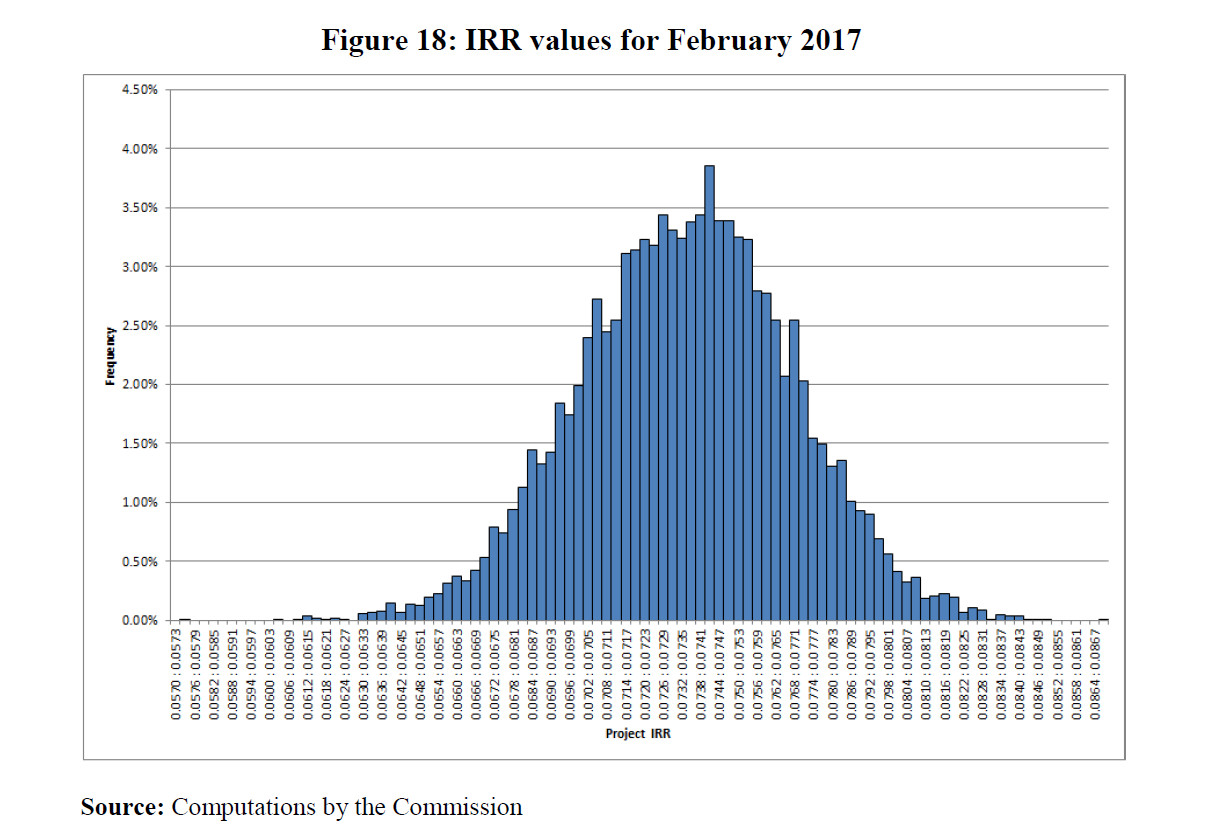

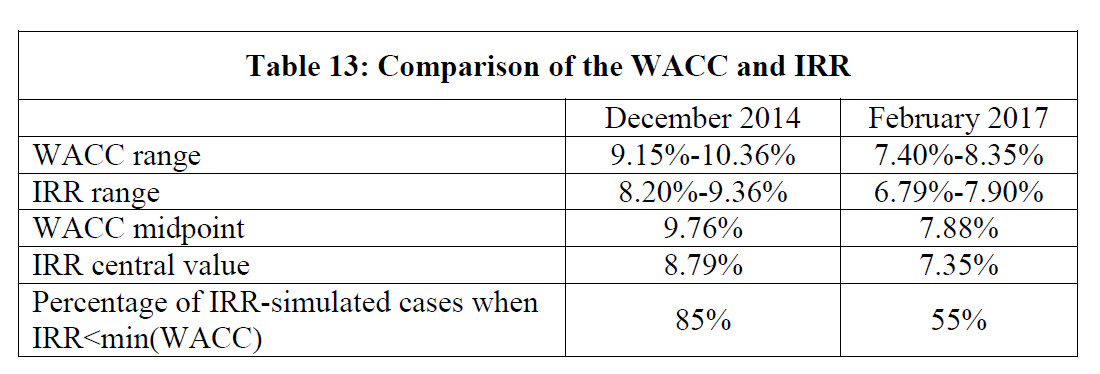

Összehasonlítja a Paks-2 beruházás belső megtérülési rátájának (IRR) és a súlyozott átlagos tőkeköltségnek (WACC) az értékét. A jövőre vonatkozó becslések bizonytalanságát ún. Monte Carlo szimulációk segítségével próbálja meg számszerűsíteni, ahol bizonyos bemenő paraméterek változására feltételez egy paramétertartományt, és ebben a tartományban variálja ezeket a bemenő paramétereket. A lényeg az alábbi.

A Bizottság többféle villamosenergia-ár és műszaki paraméter alapján becsülte meg a projekt várható megtérülését. Az érzékenységvizsgálat kiterjedt a teljesítmény-kihasználtsági tényezőre, különböző költségelemekre és természetesen a villamos energia nagykereskedelmi árára is. A testület 2017. februári adatokon alapuló részletes vizsgálata szerint a projekt várható hozama (belső megtérülési rátája) évi 6,79-7,90%, míg egy piaci magánbefektető 7,40-8,35%-ot várna el egy hasonló projekttől.

A belső megtérülési rátára végzett Bizottsági szimulációk eredményei (Forrás: Európai Bizottság döntése)

Az Európai Bizottság szimulációinak középértéke azt mutatja, hogy a Paks-2 projekt évi 7,35% hozamot hoz majd. Egy piaci magánbefektető (ha lenne ilyen) a Bizottság szerint évi 7,88% hozamot várna el egy ilyen beruházástól, ami mintegy fél százalékkal magasabb hozamelvárás, mint a projektben várható hozam. Az Európai Bizottság értékelésében ezen fél százalékpontnyi hozameltérés miatt minősül a Paks II. projekt állami finanszírozása állami támogatásnak.

A WACC és az IRR értékek tartománya a Bizottsági szimulációk eredményeiben (Forrás: Európai Bizottság döntése)

Ez a hozam természetesen a projekt teljes életciklusára vonatkozik, vagyis a magyar állam a 10 éves előkészítési-építési időre, valamint a 60 éves várt üzemidőre is joggal remélheti ezt a hozamot.

Az érzékenységvizsgálatra lefolytatott Monte Carlo szimuláció Bizottság által bemutatott eredményei egyáltalán nem tartalmaznak negatív belső megtérülési rátákat, sőt, a legalacsonyabb érték is 5,7% körül van, azaz a projekt a Bizottság által számolt egyik paraméter-kombináció szerint sem mutatja azt, hogy az új atomerőmű ne hozná vissza a bele fektetett tőkét. Minden eredmény azt tükrözi, hogy a projekt a befektetett tőkét visszahozza, azon felül profitot termel, és ennek várt mértéke a brüsszeli testület számításai alapján évi 7,35% körül alakul.